央行又"降息",买房贷款"更便宜",对a股、楼市有何影响?最全解读来了-ag捕鱼官方网站

2020-02-20

新闻来源: 全联并购公会

查看次数:1100

2月20日,果然“降息”了!

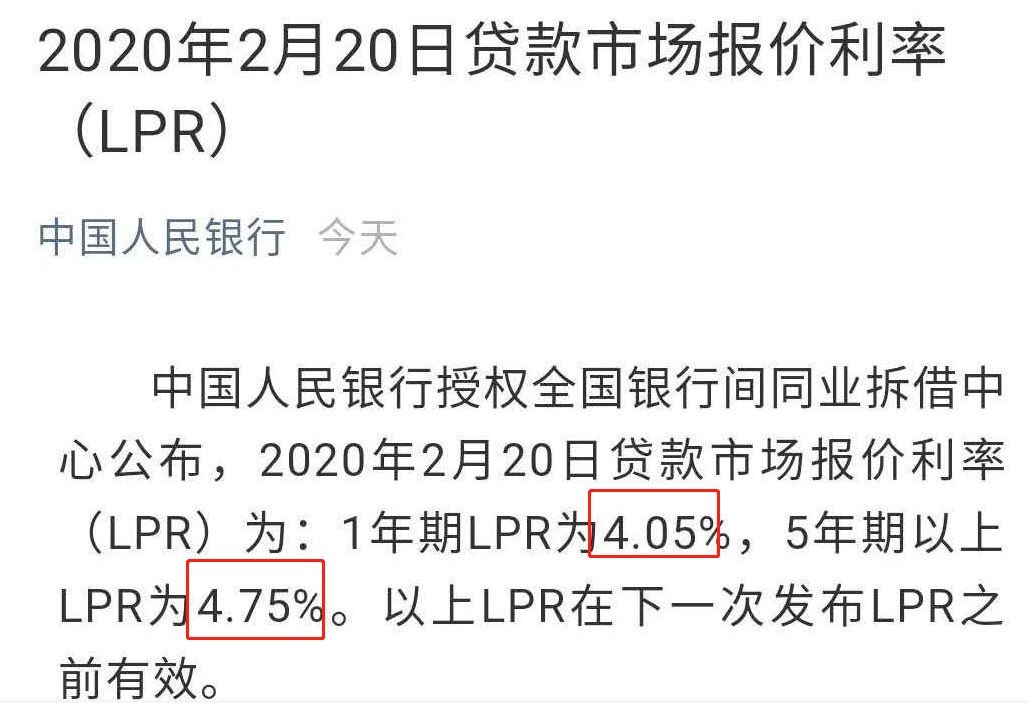

贷款市场报价利率(lpr)改革后迎来第七次报价,为:1年期lpr为4.05%,5年期以上lpr为4.75%。较上一期的1年期lpr(4.15%),5年期以上lpr(4.80%)均出现下降。

1年期lpr下调10bp报4.05%

5年期lpr下调5bp至4.75%

中国人民银行授权全国银行间同业拆借中心公布,2020年2月20日贷款市场报价利率(lpr)为:1年期lpr为4.05%,下降10个基点,5年期以上lpr为4.75%, 下降5个基点。

自去年8月改革至今年2月20日出炉的第7次lpr报价,1年期lpr在去年8月和9月分别下调了5个基点,去年10月则按兵不动,去年11月下调5个基点,去年12月和今年1月则保持不变,5年期lpr在去年8月首度公布后,在去年9月和10月、12月和今年1月均并未下降,去年11月首度下调5个基点。

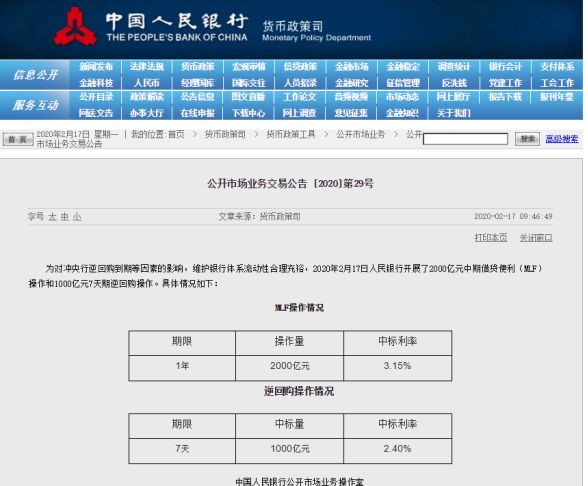

此次降息符合市场预期,因为在前几天也就是2月17日,央行开展了2000亿元mlf操作和1000亿元7天期逆回购操作,并下调mlf利率10个基点。这是近来第二个具有政策指标意义的利率出现下调。央行曾于2月3日同时下调7天期、14天期逆回购操作利率10个基点。

市场当时就分析认为,mlf利率调降是整体政策利率曲线下移,目的是为了引导lpr报价下降,预计20日lpr报价降10个基点。

2月3日,央行开展1.2万亿天量逆回购操作,期限是分别是7天期和14天期,利率分别下调10bp。

逆回购利率先行下调较为少有,此前通常是mlf利率变动带动逆回购利率变动,先行下调实则是因为疫情对金融市场情绪造成一定恐慌,为稳定市场预期,央行在节后开市首日提供巨量短期流动性并推动逆回购利率下降。

自2月3日算起,两周零一天,央行仅通过公开市场操作投放的流动性就已高达3万亿元。虽然同期也有不少央行流动性工具到期回笼,但这种大手笔的投放出现在春节后这个时段也是十分的罕见。央行投放的大额流动性,加上春节后现金回流银行体系,推高银行体系流动性总量,使得市场资金面持续宽松,资金价格一降再降。

专家表示,此时lpr下降,进而引导贷款利率下降,对于降成本、稳增长具有积极意义。

一年期降低10个基点,没有悬念!

2月7日,中国人民银行副行长、外汇管理局局长潘功胜在“国务院应对新型冠状病毒感染的肺炎疫情联防联控机制”新闻发布会上表示,市场预期下次中期借贷便利(mlf)的中标利率和2月20日公布的贷款市场报价利率(lpr)报价会有较大概率下行。

华泰证券分析师李超老师分析称,1年期lpr报价与1年期mlf利率挂钩,本次调降mlf利率是为了引导lpr报价降息。目前货币政策核心需要解决短期信用收缩压力,同时也需考虑为企业降低融资成本,这是利率市场化的实质,尤其是考虑疫情的负面影响下,为企业降成本更是势在必行,央行通过下调mlf利率引导lpr下行进而传导到实体经济。

5年期lpr下降5个基点,略低于预期

对房地产意味着什么?

此次lpr“降息”,值得注意的是,5年期的lpr也下降了。

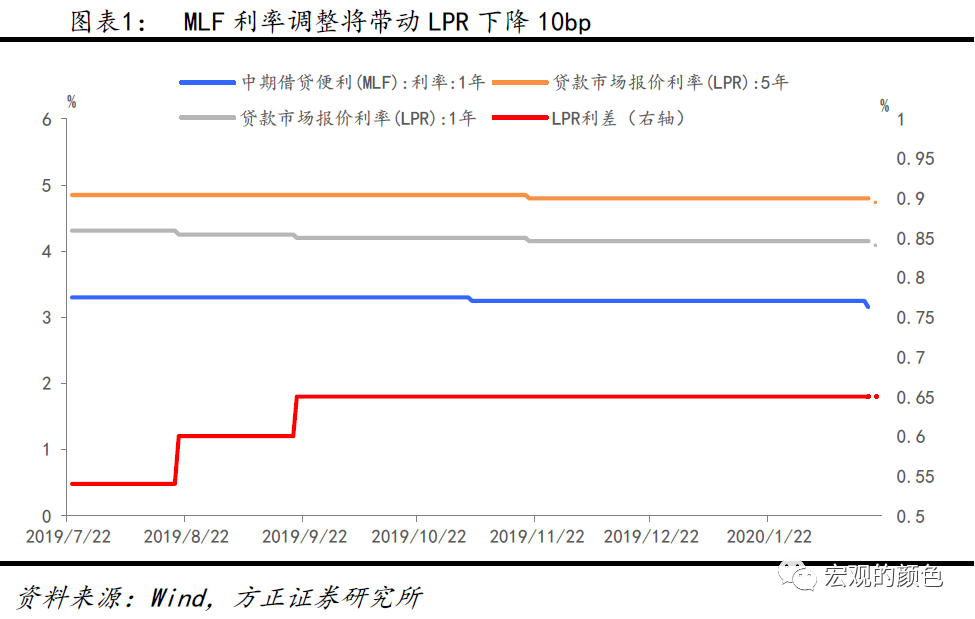

5 年期以上 lpr主要对个人住房按揭贷款和企业中长期贷款产生影响, 自 2019 年 8 月 lpr 形成机制改革以来, 5 年期以上 lpr只于 2019 年 11 月跟随 mlf 下调过一次, 本次5年期以上lpr是否跟随下调成为了市场关注的焦点 。

方正证券首席经济学家颜色分析认为,此次5年期也下降主要有以下几点原因:

1、lpr改革以来,1年期lpr下降次数和总体下降幅度均超过了5年期以上lpr的变化,两者的利差不应继续拉大。

从稳定经济增长的角度,如果1年期lpr下调而5年期以上lpr不变,那么两者利差会继续拉大,市场结构或将出现扭曲,意味着货币政策只鼓励一年期制造业贷款,而压抑部分基建贷款和房地产贷款。在新冠肺炎疫情发生后稳定经济增长的政策背景下,若两者利差持续拉大将有悖于宏观逆周期调节的总体思路。

2、在经济受到新冠肺炎疫情较大冲击的情况下,企业渐进复工后信贷需求逐步回升,降低5年期以上lpr可以推动部分基建投资并压低企业中长期融资成本以稳定经济增长。

降低5年期以上lpr目的是鼓励部分基建投资以及压低企业中长期融资成本。中央经济工作会议明确提出要引导资金投向“基础设施短板”等领域,而5年期以上lpr的下降有利于提升2020年的基建投资增速。2020年是全面建成小康社会的收官之年,在深化供给侧改革方面,基建补短板是确保经济实现量的合理增长和质的稳步提升的重要抓手。

今年以来财政部下达的专项债也主要投向了基建领域,足见基建在稳定经济增长、支持经济发展中的重要作用。除了部分基建投资受到5年期以上lpr影响,企业中长期贷款利率也受到5年期以上lpr影响,所以企业经营的财务成本将受益于5年期以上lpr下调。

除了新增企业中长期贷款会受益,之前的存量企业中长期贷款也将把定价基准转换为lpr,所以企业在转换过程中也会受益于lpr下调。另外因为很多企业中长期贷款是按季度调整的,所以5年期以上lpr的下调具有灵活而及时的现实意义。

4,5年期以上lpr利率下调对房地产按揭贷款利率影响有限。

此次疫情爆发临近春节使得冲击力度与广度加大,已经对宏观经济造成了较大影响。若此时5年期以上lpr放弃下调,或将对房地产市场释放出负面信号。

尽管5年期以上lpr与个人住房贷款联系紧密,但此时下调其利率并不意味着按揭贷款利率也会随即下调。分类来看,对于已经转化为lpr报价的存量按揭贷款来说,其利率更新周期最短为1年,因此房贷利率不会立即随5年期以上lpr相应变化。而对于新增房贷,降低的基准利率将通过加点的方式调整,保持新增与存量房贷利率一致。由此可见,按揭贷款利率实质上是不变的。

因此,5年期以上lpr下调将对房地产产生适度影响,不会造成政策的过度宽松。

方正证券首席经济学家颜色分析认为,五年期lpr如预期下调,但是下调了5个bp,反映了央行在支持企业中长期信贷和避免对房地产发送太强宽松信号之间的权衡。

目前随着复工节奏逐步加快,企业中长期信贷需求逐步增加,需要5年期lpr下调支持实体经济的信贷需求。但是目前住房按揭挂钩五年期lpr,如果是10个bp的下调发送的对房地产刺激的信号过于强烈。因此5个bp的下调可以看做央行在多重目标之间的权衡。事实上,企业中长期信贷利率除了lpr下调带来的优惠以外,加点部分是主要的下调优惠的途径,由各银行自己跟客户商定。而按揭贷款在存量贷款转换期间需要保持稳定,下调的lpr部分会通过银行加点的方式加回来,从而保持之后新转换的房贷利率不变。

中原地产首席分析师张大伟分析,lpr降低主要是引导实体经济利率降低,降低资金成本。同时,房贷不论存量贷款还是新增贷款,都有望享受降息的利好。按照基准计算,贷款100万30年期,月供减少30元左右,大约30年内整体利息少支出10864元。

对a股有何影响?

如是金融研究院分析,短期继续利好a股,提升估值,尤其是估值弹性比较大的成长板块。经济下行,政策宽松(疫情后进一步加剧),市场上涨,这基本就是我们说的经济衰退后半期的标准搭配,疫情不仅没有改变这个逻辑,反而进一步强化,近期的货币宽松升级就是一个典型的体现。

这种阶段,各项政策在经济下行的大帽子之下往往都是宽松的,包括货币政策,也包括金融监管,比如最近的再融资松绑。对a股市场来说,肯定是受益的。就像2015年一样,整个资金面相对充裕,所以更多的资金开始涌向标准化市场,包括股票、债券、相关的基金产品等等。

不过今天的报价五年期的lpr仅下降5基点,略低于市场预期,a股出现了高开低走的现象。

“降息”还有空间

贷款利率下降在即,存款利率会否跟随?中信证券固收研究团队认为,下调存款基准利率对促使银行负债成本下行更为直接有效。虽然是否调整存款基准利率仍然值得讨论,但引导银行负债成本下行的大趋势已然确立。民生证券宏观研究解运亮团队认为,存款利率也需要下降,从而起到促进消费、避免存贷款利率倒挂、提高金融可持续性等作用。

当前,政策利率已纷纷下调,但分析人士认为后续还有空间。民生银行首席研究员温彬表示,下阶段货币政策仍将保持灵活适度,加大逆周期调控力度。随着通胀涨幅回落,降准和“降息”仍有空间。

李超团队预计,未来政策利率曲线仍有20个基点以上降息空间,可助企业降低融资成本,缓解疫情影响。

预计未来政策利率仍有20bp以上降息空间,为企业降低融资成本缓解疫情带来的负面冲击。目前央行已设立3000亿专项再贷款,支持主要银行向重点医疗防控物资和生活必需品生产、运输和销售的重点企业提供优惠利率贷款。2月15日,国务院应对新型冠状病毒感染肺炎疫情联防联控机制新闻发布会上提出,确保小微企业整体信贷增长不受疫情冲击,力争今年普惠型小微企业贷款综合融资成本在去年基础上继续下降。我们认为未来政策利率仍有20bp以上降息空间,但同时也提示对于企业而言,尤其是中小企业,资金的可获得性更重要,央行当前货币政策重心仍在扩信用。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com